طالبت الهيئة العامة للضرائب الشركات في الدولة الاحتفاظ بدفاترها وسجلاتها المحاسبية وفقًا للمعايير الدولية لمدة 10 سنوات، ما لم تصدر الهيئة العامة للضرائب استثناء، وذلك في إطار تعزيز الشفافية وترسيخ مبادئ الحوكمة، جاء ذلك في مشور اعلنته الضرائب على حسابها الرسمي على موقع التواصل الاجتماعي إكس.

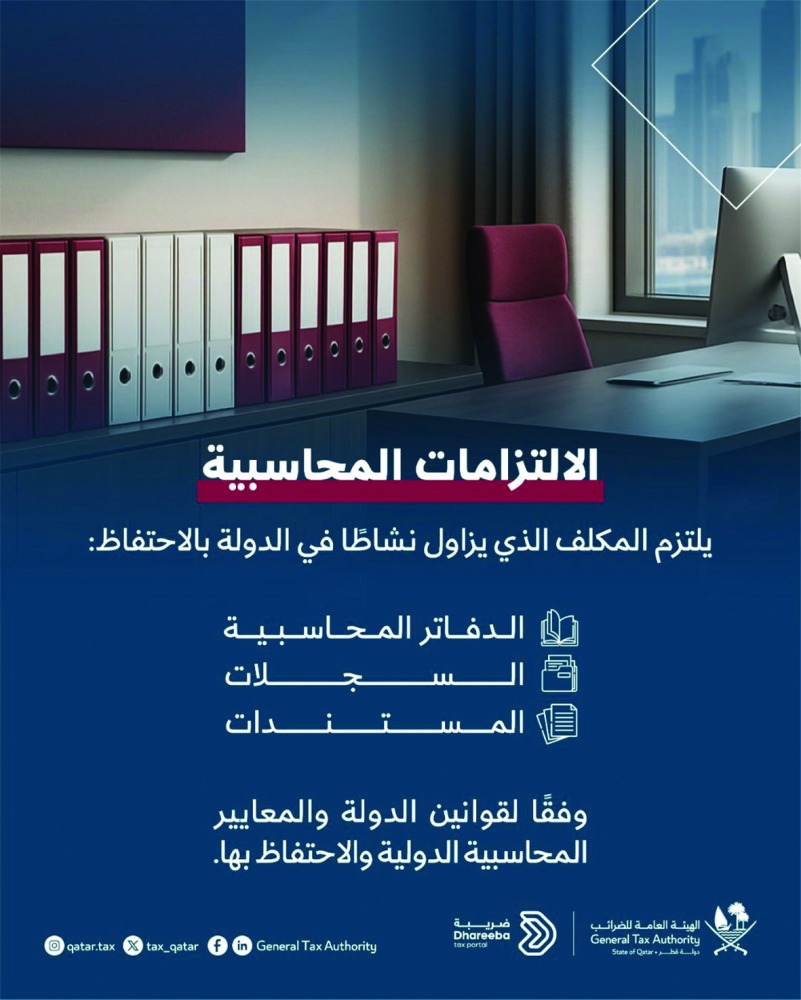

ويلتزم المكلف الذي يزاول نشاطا في الدولة بمسك الدفاتر والسجلات المحاسبية والمستندات المتعلقة بها والوثائق المثبتة لها واللازمة لنشاطه وفقا للقوانين والمعايير المحاسبية المعمول بها في الدولة وبصفة خاصة ما يلي: دفتر اليومية العامة. ودفتر الأستاذ العام. ودفتر الجرد.

وقالت الضرائب يجب على المكلف الذي يزاول نشاطا في الدولة الاحتفاظ بالدفاتر المحاسبية والسجلات الخاصة بالضريبة على الدخل لمدة 10 سنوات تالية للسنة التي تتعلق بها تلك الدفاتر والسجلات والمستندات، إلا إذا تعلق بها نزاع أمام أية جهة فيتعين عليه في هذه الحالة الاحتفاظ بها ما دام النزاع قائماً.

الضريبة على الدخل

وتفرض الضريبة على مجموع الدخل الخاضع للضريبة الناشئ في الدولة، المحقق من قبل كل شخص طبيعي أو معنوي يزاول نشاطا أو يحقق دخلا خاضعا للضريبة.

يتم تحصيل الضريبة المستحقة وفقا لما يلي: يتم سداد الضريبة من واقع الإقرار المقدم من المكلف. وبالنسبة للضريبة المستحقة تبعا لقرار ربط ضريبي صادر عن الهيئة العامة للضرائب يستحق تحصيل الضريبة خلال ثلاثين يوما من انقضاء مدة الاعتراض على قرارا الربط دون تقديم اعتراض، وفي حال تقديم اعتراض من المكلف تؤدى الضريبة المستحقة خلال ثلاثين يوم من تاريخ انقضاء اخطار المكلف برد الهيئة على الاعتراض.

كما يتم سداد الضريبة الكترونيا عبر منصة «ضريبة».

الدخول الخاضعة للضريبة على الدخل

تشمل الدخول المتحققة في الدولة على سبيل المثال ما يأتي: الدخل الإجمالي الناشئ عن نشاط يزاول في دولة قطر. الدخل الإجمالي الناشئ عن عقود تنفذ كلياً او جزئياً في دولة قطر. الدخل الإجمالي الناشئ عن عقارات كائنة في الدولة، والارباح الرأسمالية الناشئة عن التصرف فيها. الدخل الإجمالي الناشئ عن أسهم او حصص الشركات المقيمة في الدولة او المدرجة بأسواقها المالية والارباح الرأسمالية الناشئة عن التصرف فيها. مقابل الخدمات المدفوع الى المراكز أو المقار الرئيسية أو الفروع أو الى الشركات المرتبطة.. الدخل الإجمالي الناشئ عن استكشاف أو استخراج أو استغلال موارد طبيعية كائنة في الدولة. الدخل الإجمالي الذي يخضع للضريبة في الدولة استنادا الى اتفاقية ضريبية.

وتفرض الضريبة وفقا لما يلي:

10% من الدخل الخاضع للضريبة بالنسبة لجميع الأنشطة غير الخاضعة لنسبة أخرى.

35% من الدخل الخاضع للضريبة تطبق على الأنشطة المتعلقة بالصناعات البتروكيماوية وكذلك بالعمليات البترولية. ويمكن أن تزيد هذه النسبة وفقا لبعض الاتفاقات.

5% استقطاع نهائي من المنبع على المبالغ المسددة وفقا للقانون.

الإعفاءات الضريبية

يعفى من الضريبة كل ما يلي:

-المواطنون القطريون المقيمون في الدولة

-الشركات المقيمة في الدولة والمملوكة بالكامل لمواطنين قطريين

-أرباح المواطنين القطريين في الشركات غير القطرية المقيمة في الدولة

- الأنشطة الزراعية والصيد البحري في الدولة

-الشركات غير القطرية للملاحة الجوية أو البحرية في الدولة بشرط المعاملة بالمثل.

بوابة ضريبة:

«ضريبة» هو نظام إلكتروني يربط بين الهيئة العامة للضرائب وشركائها من الجهات الحكومية ذات العلاقة، وبين المكلفين (دافعي الضرائب)، ويقوم بإدارة أنواع الضرائب المختلفة وحسابها ومراجعتها، كما يساعد المكلفين على معرفة الإجراءات الخاصة بمعاملاتهم، وذلك وفقاً لقوانين الضرائب في قطر.

وتهدف بوابة ضريبة الإلكترونية إلى تقديم أفضل الخدمات الضريبية وإتاحتها بشكل فعال وميسّر، وتقوم بإدارة أنواع الضرائب المختلفة وحسابها ومراجعتها، كما تساعد المكلفين على معرفة الإجراءات الخاصة بمعاملاتهم بشكل إلكتروني بما يسهم في تحقيق نتائج أفضل بشكل عام للدولة، كما توفر على المكلفين الوقت والجهد للاستفادة من خدمات الهيئة، وأهمها: إصدار البطاقة الضريبية وتعيين ممثل المكلف.

ويوفر النظام خدمات متكاملة وميسرة تتيح الفرصة للشركات للتحقق من صحة الإقرارات الضريبية وكافة الوثائق والمستندات المطلوبة، وتسهيل عملية دفع الضرائب من خلال بوابة إلكترونية معتمدة.

إضافة إلى استلام الشركات لإشعارات وتنبيهات فورية بشأن معاملاتهم، وذلك بهدف تقليل الأخطاء المتوقعة عند تقديم الطلبات الجديدة، كما يوفر الوقت والجهد في حال الحاجة لتقديم وثائق أو مستندات مطلوبة لإتمام المعاملات السابقة.